Real Decreto-ley 13/2022, de 26 de julio, por el que se establece un nuevo sistema de cotización para los trabajadores autónomos.

Esta norma crea un nuevo sistema de cotización por rendimientos netos para los trabajadores autónomos. Su entrada en vigor es el 1/01/23, para las nuevas altas en el RETA que se efectúen a partir de dicha fecha, y se establece una implantación gradual entre los años 2023 a 2025.

A continuación, les resumimos las principales novedades que contiene esta norma:

1.- Cuota reducida de 80 euros mensuales entre los años 2023 y 2025 por el inicio de una actividad por cuenta propia

Con efectos 1/01/23, se establece una cuota reducida de 80 euros mensuales para los casos de alta inicial en el RETA o aquellos casos en los que el autónomo no hubieran estado en situación de alta en los dos años inmediatamente anteriores a los efectos del alta.

Esta medida se aplica durante los 12 primeros meses y se podrá prorrogar por otros 12 meses en caso de que los rendimientos durante el primer año sean inferiores al Salario Mínimo Interprofesional.

Esta figura jurídica sustituirá a la actual tarifa plana de autónomos vigente hasta el 31/12/22, por lo que aquellos trabajadores autónomos que estén aplicando los beneficios en esa antigua tarifa plana de 60 euros, a partir del 1/01/23 podrán seguir aplicándola en los mismos términos, hasta que se agoten los periodos máximos de aplicación.

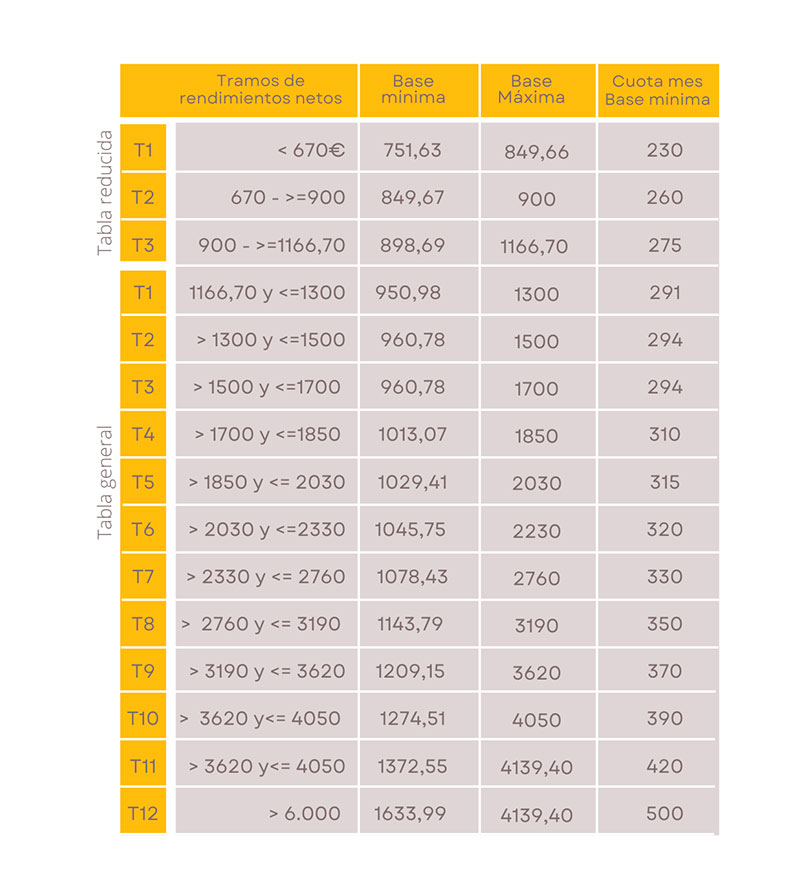

2.- Tablas de cotización en función de los rendimientos que obtengan durante los ejercicios 2023, 2024 y 2025

Los trabajadores incluidos en el RETA deberán cotizar en función de los rendimientos netos íntegros obtenidos por todas las actividades económicas, empresariales o profesionales que se ejerzan tanto a título individual o como socio.

En la solicitud de alta, los trabajadores por cuenta propia deberán realizar una declaración de los rendimientos económicos netos que prevea obtener durante el año natural en el que se produzca el alta por su actividad económica o profesional.

Estos rendimientos netos estarán integrados:

• Autónomo persona física: de acuerdo con lo previsto en las normas del Impuesto sobre la Renta de las Personas Físicas para el cálculo del rendimiento neto de la actividad como autónomo, más la cuota de autónomos y a esta cantidad restarle el 7% en concepto de gastos genéricos.

• Autónomo societario: se computarán la totalidad de los rendimientos íntegros, dinerarios o en especie, derivados de la participación en los fondos propios de aquellas entidades en las que reúna, en la fecha de devengo del Impuesto sobre Sociedades, una participación igual o superior al 33 % del capital social o teniendo la condición de administrador, una participación igual o superior al 25%, así como la totalidad de los rendimientos de trabajo derivados de su actividad en dichas entidades. A esta cantidad se le restaría el 3% en concepto de gastos genéricos.

Las personas trabajadoras autónomas cotizarán por la base de cotización que corresponda a su tramo de ingresos conforme a la siguiente tabla:

Los familiares del trabajador autónomo incluidos en el RETA no podrán elegir una base de cotización mensual inferior a 1.000 euros durante el año 2023.

Una vez fijado el importe de los rendimientos, se procederá a regularizar la cotización provisional mensual efectuada por cada persona trabajadora por cuenta propia o autónoma en el año anterior, siempre y cuando su base de cotización definitiva no esté comprendida entre la base de cotización mínima y la máxima correspondiente al tramo en el que estén comprendidos sus rendimientos.

• Si la cotización provisional efectuada fuese inferior a la cuota correspondiente a la base mínima de cotización del tramo en el que estén comprendidos sus rendimientos: la persona trabajadora por cuenta propia o autónoma deberá ingresar la diferencia entre ambas cotizaciones hasta el último día del mes siguiente a aquel en que se les notifique el resultado de la regularización, sin aplicación de interés de demora ni recargo alguno de abonarse en ese plazo.

• Si la cotización provisional efectuada fuese superior a la cuota correspondiente a la base máxima del tramo en el que estén comprendidos sus rendimientos: la TGSS procederá a devolver de oficio la diferencia entre ambas cotizaciones, sin aplicación de interés alguno, antes del 31 de mayo del ejercicio siguiente a aquel en que la correspondiente Administración tributaria haya comunicado los rendimientos computables a la Tesorería General de la Seguridad Social.

- Aplicación transitoria de la opción de la cotización por ingresos reales de los trabajadores autónomos

Los trabajadores que, a 31 de diciembre de 2022, ya figuren en alta en el RETA, deberán comunicar por medios electrónicos a la Tesorería General de la Seguridad Social, en un plazo que finalizará el 31 de octubre de 2023, los datos relacionados con los rendimientos económicos netos que prevean obtener durante el año natural, excepto los religiosos consagrados a la Iglesia Católica integrados en el RETA, a los que no les será de aplicación la cotización en función de los rendimientos de la

actividad económica. Este colectivo elegirá una base de cotización en un importe igual o superior a 898,69€/mes, la cual no será objeto de regularización posterior.

Los trabajadores incluidos en el RETA , hasta tanto no ejerciten la opción de cotización por ingresos reales establecida en el punto anterior, seguirán cotizando durante el año 2023 sobre la base que les correspondería en enero de ese año, aplicando a la base de cotización de diciembre de 2022 aquellos cambios e incrementos que, con arreglo a la Ley de Presupuestos Generales del Estado para el año 2022, les pudieran corresponder.

Los trabajadores por cuenta propia o autónomos que a 31 de diciembre de 2022 vinieren cotizando por una base de cotización superior a la que les correspondería por razón de sus rendimientos, podrán mantener dicha base de cotización, o una inferior a esta, aunque sus rendimientos determinen la aplicación de una base de cotización inferior a cualquiera de ellas.

- Hasta seis cambios anuales de base de cotización (tramo)

Los trabajadores incluidos en el RETA podrán cambiar hasta seis veces al año la

base por la que vengan obligados a cotizar, eligiendo otra dentro de los límites

mínimo y máximo que les resulten aplicables en cada ejercicio, siempre que así lo

soliciten a la Tesorería General de la Seguridad Social, con los siguientes efectos:

a) 1 de marzo, si la solicitud se formula entre el 1 de enero y el último día natural del mes de febrero.

b) 1 de mayo, si la solicitud se formula entre el 1 de marzo y el 30 de abril.

c) 1 de julio, si la solicitud se formula entre el 1 de mayo y el 30 de junio.

d) 1 de septiembre, si la solicitud se formula entre el 1 de julio y el 31 de agosto.

e) 1 de noviembre, si la solicitud se formula entre el 1 de septiembre y el 31 de octubre

f) 1 de enero del año siguiente, si la solicitud se formula entre el 1 de noviembre y el 31 de diciembre. Esta opción podrá ser utilizada en caso de que durante el año en curso los rendimientos obtenidos varíen.

- Bonificaciones y reducciones de cotización al Régimen Especial de Trabajadores Autónomos

• Nueva reducción en la cotización por inicio de actividad por cuenta propia:

Con carácter general, a la cotización a la Seguridad Social de los trabajadores por cuenta propia o autónomos, tanto personas físicas como societarios, que causen alta inicial o que no hubieran estado en situación de alta en los dos años inmediatamente anteriores, a contar desde la fecha de efectos del alta, en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta

Propia o Autónomos, se le aplicará una cuota reducida por contingencias comunes y profesionales, a contar desde la fecha de efectos del alta y durante los doce meses naturales completos siguientes, cuya cuantía anual se establecerá en la respectiva Ley de Presupuestos Generales del Estado.

Transcurrido el período indicado en el apartado anterior, podrá también aplicarse una cuota reducida durante los siguientes doce meses naturales completos, respecto a aquellos trabajadores por cuenta propia cuyos rendimientos económicos netos anuales, sean inferiores al SMI anual que

corresponda a este período.

La aplicación de las reducciones contempladas en este artículo deberá ser solicitada por los trabajadores en el momento de su alta en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos.

La solicitud deberá acompañarse de una declaración relativa a que los rendimientos económicos netos que se prevén obtener serán inferiores al salario mínimo interprofesional vigente durante los años naturales en que se aplique la cuota reducida.

Esta reducción no será de aplicación a los familiares de los trabajadores autónomos que se incluyan en el RETA por esa condición, ni a los religiosos de la Iglesia Católica.

- Protección por cese de actividad

• Nueva prestación por cese de actividad parcial: se encontrarán en situación legal de cese de actividad todos aquellos trabajadores autónomos que cesen en el ejercicio de su actividad por la reducción del 60 por ciento de la jornada de la totalidad de los trabajadores de la empresa o la suspensión temporal de los contratos de trabajo del 60 por ciento de la plantilla, siempre que los dos trimestres fiscales previos, el nivel de ingresos ordinarios o ventas se haya reducido en un del 75% con respecto al mismo período del año anterior y los rendimientos netos mensuales del trabajador autónomo durante esos trimestres, no al alcancen al SMI.

En estos casos no será necesario el cierre del establecimiento o su transmisión a terceros.

La cuantía de la prestación por cese de actividad parcial será del 50% del promedio de bases de cotización efectuadas en los 12 meses inmediatamente anteriores al cese de actividad parcial.